Les annonces gouvernementales visant à simplifier et élargir l’aide en faveur des entreprises grandes consommatrices d’énergie entrent en application à la suite de la publication d’un nouveau décret.

Pour bénéficier de cette aide visant à compenser la hausse des prix du gaz et de l’électricité, les entreprises doivent désormais :

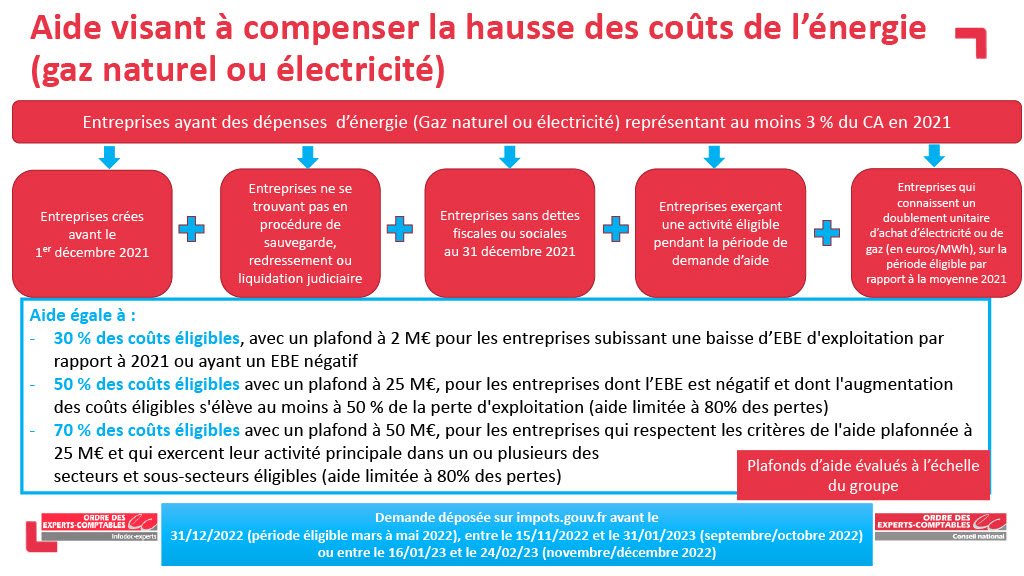

- justifier d’une grande consommation d’énergie, c’est-à-dire avoir des achats de gaz et/ou d’électricité atteignant au moins 3 % de leur chiffre d’affaires 2021 ;

- et subir un doublement du prix du gaz et/ou de l’électricité sur la période éligible par rapport à une moyenne de prix sur l’année 2021.

Selon la situation de l’entreprise, le montant de l’aide est égal à :

- 30 % des coûts éligibles, avec un plafond à 2 millions d’euros pour les entreprises subissant une baisse d’excédent brut d’exploitation par rapport à 2021 ou ayant un excédent brut d’exploitation négatif ;

- 50 % des coûts éligibles avec un plafond à 25 millions d’euros, pour les entreprises dont l’excédent brut d’exploitation est négatif et dont l’augmentation des coûts éligibles s’élève au moins à 50 % de la perte d’exploitation. L’aide est limitée à 80 % du montant des pertes ;

- 70 % des coûts éligibles avec un plafond à 50 millions d’euros, pour les entreprises qui respectent les critères de l’aide plafonnée à 25 millions d’euros et qui exercent leur activité principale dans un ou plusieurs des secteurs et sous-secteurs listés en annexe 1 du décret. L’aide est limitée à 80 % du montant des pertes.

Les plafonds sont appréciés au niveau du groupe, sur la période du 1er mars 2022 au 31 décembre 2022, avec quatre périodes éligibles.

Les demandes sont déposées de manière dématérialisée sur le site impots.gouv.fr :

- jusqu’au 31 décembre 2022 pour les périodes éligibles mars, avril, mai 2022 et juin, juillet, août 2022 ;

- entre le 15 novembre et 31 janvier 2023, pour la période éligible septembre/octobre 2022 ;

- entre le 16 janvier et le 24 février 2023 pour la période éligible novembre/décembre 2022.

La demande est notamment accompagnée d’une attestation d’un expert-comptable, tiers de confiance.

Références : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000046349558

Références : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000046349558