Depuis le 1er janvier 2020, les modalités de collecte de la taxe d’apprentissage de 0,68 % sont modifiées et font l’objet de dispositions transitoires. Quelles sont précisément ces modalités pendant la période transitoire ?

Année blanche en 2019

Pour rappel, la taxe d’apprentissage n’est pas due au titre des rémunérations versées en 2019. Loi n° 2018-771 du 5 septembre 2018, article 37, III, C, modifiée par la loi n° 2018-1317 du 28 décembre 2018, article 136, IV, 1°, b.

De ce fait, la réforme prévue par la loi pour la liberté de choisir son avenir professionnel, ainsi que la période transitoire applicable en matière de collecte, ne sont effectivement applicables que depuis le 1er janvier 2020.

Organisme collecteur

Pour l’année 2020, la collecte de la taxe d’apprentissage est effectuée, de manière transitoire par les Opco (à la place des Octa). Article L 6131-1 du Code du travail ; loi n° 2018-771 du 5 septembre 2018 pour la liberté de choisir son avenir professionnel, art. 37, II, B, 1°.

À terme, le recouvrement devra être effectué par les Urssaf, mais la date d’entrée en vigueur du transfert doit être fixée par une ordonnance qui n’a pas encore été publiée. Elle devrait l’être au plus tard le 1er janvier 2022 (date repoussée par la loi de finances pour 2020) Loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020, article 190, IV, 1° modifiant la loi n° 2018-771 du 5 septembre 2018, article 37, III, B.

Modifications des échéances de versement pour les employeurs d’au moins 11 salariés

• Employeurs de moins de 11 salariés

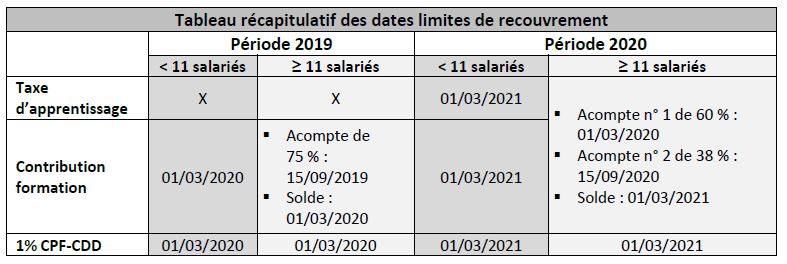

Les entreprises de moins de 11 salariés continuent à verser la taxe d’apprentissage au plus tard le 1er mars de l’année qui suit, soit le 1er mars 2021 pour la période 2020.

• Employeurs d’au moins 11 salariés

Les entreprises de 11 salariés et plus doivent verser des acomptes au titre de la taxe d’apprentissage de l’année 2020, tout comme pour la contribution à la formation professionnelle des salariés. Ces acomptes, prévus par décret fin 2018, ont été modifiés fin 2019 (Décret n° 2018-1331 du 28 décembre 2018, art. 4, modifié par un décret n° 2019-1326 du 10 décembre 2019) :

– 60% (au lieu de 40 %)avant le 1er mars 2020

– 38% (au lieu de 35 %) avant le 15 septembre 2020

– Le solde, soit 2 %, avant le 1er mars 2021.

Les acomptes sont calculés sur la masse salariale 2019 (ou, si besoin en cas de création d’entreprise, sur la base d’une projection de la masse salariale 2020). Le solde devra être calculé sur la masse salariale 2020.

Le versement d’acomptes ne concerne que la fraction de 87 % de la taxe d’apprentissage, les 13 % restant devant être dépensés directement par l’employeur.

Les modalités de recouvrement transitoires des sommes dues au titre des rémunérations 2021 ne sont pas encore fixées.

Quid de la taxe supplémentaire à l’apprentissage ?

La taxe supplémentaire à l’apprentissage est applicable aux employeurs de 250 salariés et plus n’ayant pas au moins 5 % d’alternants à l’effectif. D’une part, contrairement à la taxe d’apprentissage, la taxe supplémentaire à l’apprentissage est due au titre des rémunérations versées en 2019. D’autre part, le système d’acompte n’est pas applicable à cette taxe. Elle doit donc être versée au plus tard le 1er mars de l’année suivante.

N’hésitez pas à contacter votre expert-comptable GVGM pour toutes questions relatives à ce sujet.