(Cette note actualise les informations présentées dans la précédente version datée de mars 2024) Note technique du Conseil national de l’ordre des experts-comptables (juin 2024) Cette note technique s’inscrit dans le dispositif réglementaire du plan comptable général (règlement n° 2014 03 du 5 juin 2014) édicté par l’Autorité des Normes Comptables (ANC). Pour toute question portant sur cette note technique, il convient de s’adresser aux services du CNOEC.

Congés payés et arrêts maladie au regard du droit social

La loi n°2024-364 du 22 avril 2024 portant diverses dispositions d’adaptation au droit de l’Union européenne en matière d’économie, de finances, de transition écologique, de droit pénal, de droit social et en matière agricole (dite loi DDADUE), dans son article 37 a mis en conformité la réglementation française relative aux droits à congés payés avec le droit européen. Sont notamment prévues de nouvelles règles d’acquisition en cas d’arrêt de travail, la création d’une obligation d’information au retour du salarié et la mise en place d’une période de report limitée dans le temps. Ces règles sont rétroactives au 1er décembre 2009 pour les arrêts maladie non-professionnels.

Il est prévu un délai de forclusion pour les salariés dont le contrat de travail est en cours d’exécution à la date d’entrée en vigueur de la loi. À défaut de régularisation de l’employeur ou en cas de contestation du nombre de jours de congés régularisés, les intéressés ont 2 ans à compter du 24 avril 2024 pour agir. La loi est en revanche muette quant aux délais dont disposent les salariés ayant quitté l’entreprise à la date d’entrée en vigueur de la loi. Il semblerait que le délai de prescription de 3 ans à compter de la rupture du contrat de travail, prévu à l’article L. 3245-1 du code du travail, ait vocation à s’appliquer.

Conséquences comptables des arrêts maladie et congés payés

Sur la base des règles fixées par l’Autorité des Normes Comptables (ANC) dans le cadre du plan comptable général (règlement n° 2014-03 du 5 juin 2014) le CNOEC préconise d’observer les dispositions comptables suivantes :

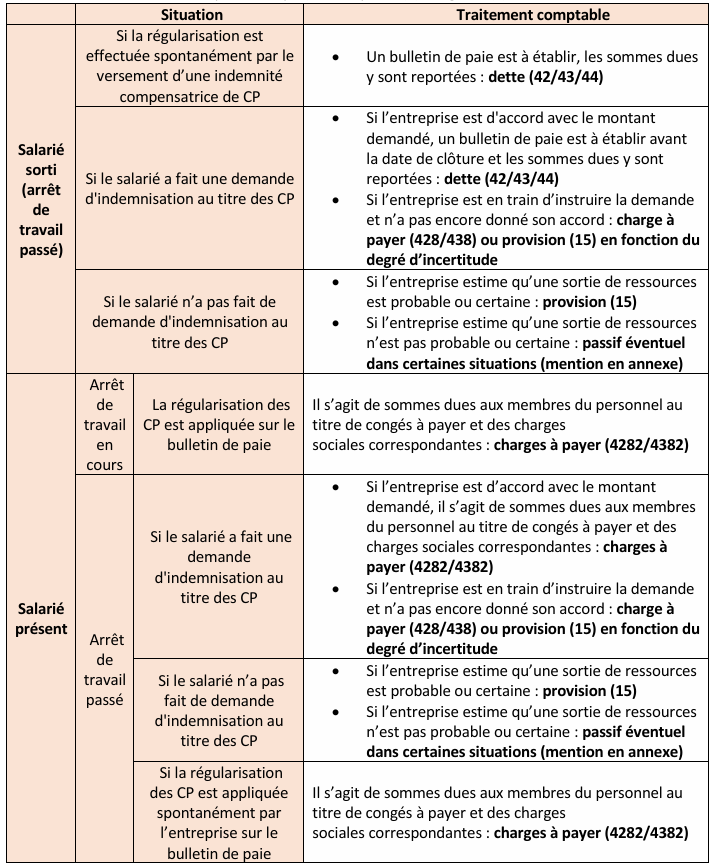

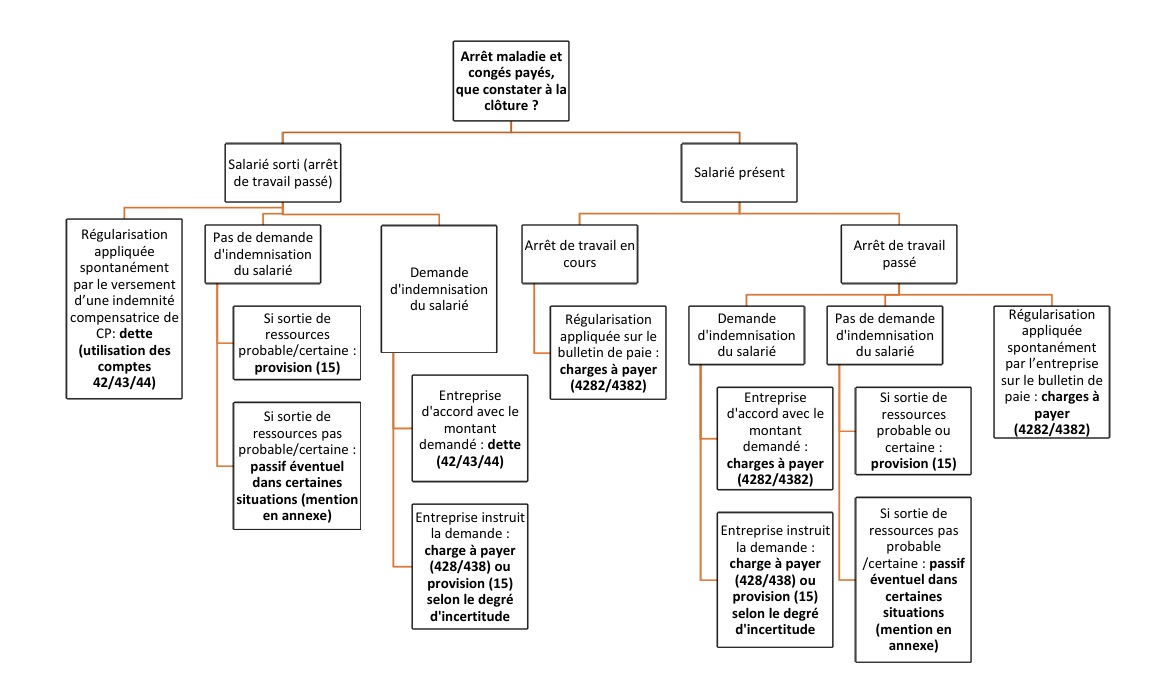

- Chaque entité doit réaliser une analyse au cas par cas de la, ou des situations qui lui sont soumises eu égard aux nouvelles règles applicables, d’une part et à la situation antérieure à la loi, d’autre part (rétroactivité)

- Lorsqu’il existe une obligation envers un salarié, dont il est certain, à la date de clôture, qu’elle provoquera une sortie de ressources à son bénéfice :

– Tel peut être le cas, par exemple, d’un salarié dont l’arrêt de travail est en cours et pour lequel le compteur de congés payés a été régularisé sur son bulletin de paie ;

– Il convient d’ajuster le montant du compte 4282 « Dettes provisionnées pour congés payés » en contrepartie du compte 6412 « Congés payés ». - Lorsqu’il est probable qu’une obligation, à la date de clôture, provoquera une sortie de ressources sans contrepartie au moins équivalente attendue (art. 322-21 du PCG) :

– Tel peut être le cas, par exemple, pour d’anciens salariés qui n’ont pas encore adressé de demande auprès de l’entité et dont il est estimé probable qu’ils porteront réclamation au titre de leurs droits à congés payés s’agissant d’un arrêt de travail passé ;

– Une provision pour risque (compte 151) doit être comptabilisée en contrepartie d’une charge d’exploitation ; - L’analyse de la situation peut conduire l’entité à identifier, dans certaines situations, un passif éventuel qui nécessite de présenter des informations dans les notes annexes :

– Tel peut être le cas lorsque la sortie de ressources n’est pas jugée probable (ou certaine)2 mais que la probabilité de cette sortie n’est cependant pas considérée comme faible3 : par exemple, pour un salarié sorti qui est parti à l’étranger et pour lequel on s’interroge sur le fait qu’il dispose de l’information relative aux changements législatifs intervenus récemment ; ou encore pour un salarié dont les périodes de maladie passées génèrent certes, au regard des récents changements législatifs, des droits additionnels à congés payés, ceux ci étant toutefois estimés limités ;

– Tel peut également être le cas s’agissant cette fois d’une obligation potentielle de l’entité4 : par exemple, à propos de la non-rétroactivité de la suppression de la limite d’une année concernant l’acquisition de congés payés durant un arrêt de travail pour accident de travail/maladie professionnelle ; - Pour la détermination du quantum de la provision, il convient notamment d’identifier (article 323-25 du PCG) :

– Si l’entité fait face à une obligation unique : lorsque plusieurs hypothèses d’évaluation sont envisageables, l’entité doit en général, retenir celle qui est la plus probable ;

– Si, au contraire, il existe un grand nombre d’obligations similaires : la probabilité qu’une sortie de ressources soit nécessaire est déterminée en considérant cet ensemble d’obligations comme un tout ;

- Dès lors qu’elles revêtent un caractère significatif, des informations circonstanciées doivent être présentées dans les notes annexes ;

- Les arrêts de la Cour de cassation du 13/09/2023 ont fixé de nouvelles obligations, dont les conséquences comptables doivent être traitées comme des changements d’estimation, conformément à l’article 122-5 du PCG (i.e. de manière prospective) tant pour les arrêts de travail en cours que passés. Les précisions apportées par la loi DDADUE permettent d’en apprécier le quantum de manière plus précise.

Tableau récapitulatif : Le traitement comptable découle de l’analyse réalisée sur le plan social par les responsables (des ressources humaines, par exemple) et/ou par le(s) dirigeant(s) :

En cas d’extinction de l’obligation du fait du délai de prescription applicable, les passifs

constatés doivent être repris.

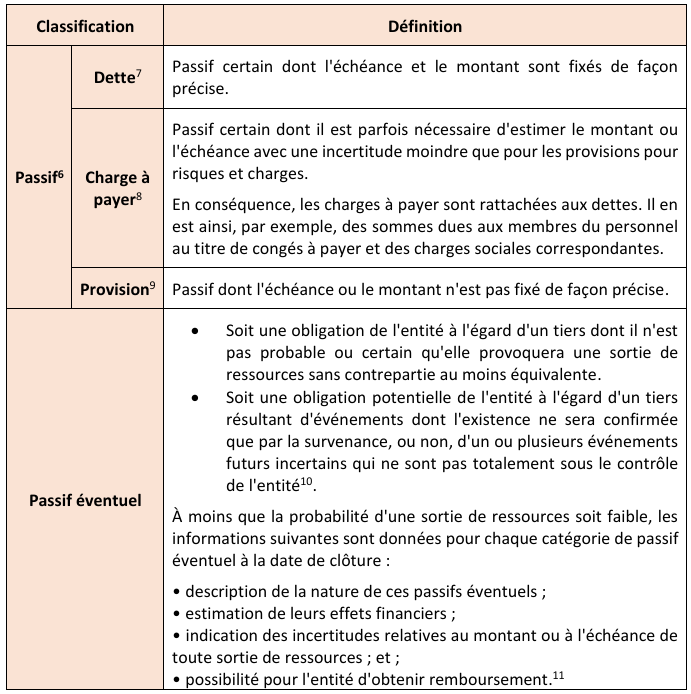

Annexe I – Rappel des critères de distinction des passifs et passifs éventuels

Notes de références :

1 PCG, article 322-2 : « À la clôture de l’exercice, un passif est comptabilisé si l’obligation existe à cette date et

s’il est probable ou certain, à la date d’établissement des comptes, qu’elle provoquera une sortie de ressources

au bénéfice de tiers sans contrepartie au moins équivalente attendue de ceux-ci après la date de clôture ».

2 PCG, article 321-6 : « Un passif éventuel est soit une obligation de l’entité à l’égard d’un tiers dont il n’est

pas probable ou certain qu’elle provoquera une sortie de ressources sans contrepartie au moins équivalente

attendue de celui-ci ».

3 PCG, article 832-12-2.

4 PCG, article 321-6 : « Un passif éventuel est soit une obligation potentielle de l’entité à l’égard d’un tiers

résultant d’événements dont l’existence ne sera confirmée que par la survenance, ou non, d’un ou plusieurs

événements futurs incertains qui ne sont pas totalement sous le contrôle de l’entité ».

5 PCG, article 323-2 : « Les provisions sont évaluées pour le montant correspondant à la meilleure estimation

de la sortie de ressources nécessaire à l’extinction de l’obligation déterminée comme suit :

· Lorsqu’il existe un grand nombre d’obligations similaires, tels que garantie sur les produits ou contrats

similaires, la probabilité qu’une sortie de ressources soit nécessaire à l’extinction de ces obligations est

déterminée en considérant cet ensemble d’obligations comme un tout.

Même si la probabilité de sortie pour chacun des éléments considérés isolément est faible, il peut être

probable qu’une sortie de ressources sera nécessaire pour éteindre cet ensemble d’obligations.

· En cas d’obligation unique et en présence de plusieurs hypothèses d’évaluation de la sortie de ressources, le

montant à provisionner est, en général, celui qui correspond à l’hypothèse la plus probable. Les incertitudes

relatives aux autres hypothèses d’évaluation doivent faire l’objet d’une mention en annexe ».

6 PCG, article 321-1 : Un passif est un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligation de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie de ressources au bénéfice de ce tiers, sans contrepartie au moins équivalente attendue de celui-ci.

7 Art.321-4 du PCG

8 Avis CNC n° 00-01 du 20 avril 2000 relatif aux passifs

9 Art. 321-5 du PCG

10 Art. 321-6 du PCG

11 Art. 833-12-2 du PCG

Découvrez aussi cet article :